アメリカや欧州で電気自動車(EV)の減速が懸念される一方、中国ではEVの販売が好調です。世界最大の自動車市場・中国におけるEV普及率はどれくらいなのでしょうか。また、どんなEVメーカーがあり、売れている人気車種とは? 自動車ジャーナリストの佐藤耕一さんが中国EV市場の最新動向をレポートします。

- 自動車大国・中国のEV普及率はどれくらい?

- なぜEVが売れる? 中国EV市場の最新動向

- 中国市場でPHEVのシェアが伸びている理由

- 人気車種は? 注目すべき中国のEVブランド

- 中国EV市場で加速する2つの新たなトレンド

- 中国メーカーのEVの信頼性は?

- 中国EV市場は先進的モデルケースとして興味深い

自動車大国・中国のEV普及率はどれくらい?

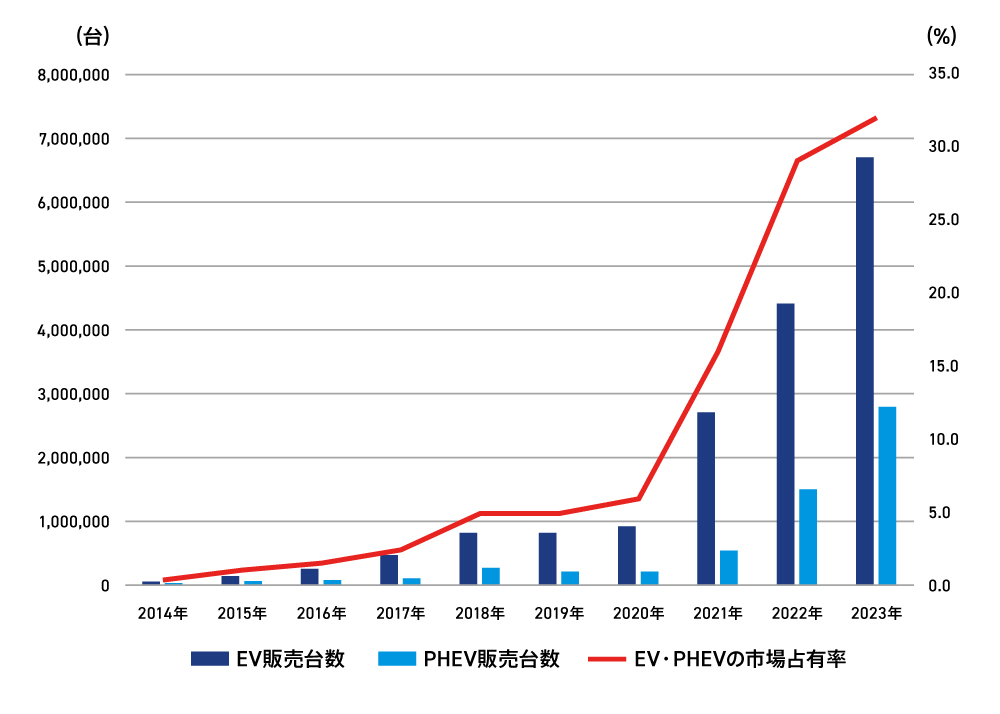

中国は世界最大の自動車市場です。2023年の自動車販売台数は史上初めて3000万台を突破して約3009万台となり、15年連続で世界一となりました1)。中国に次ぐ市場規模のアメリカ市場が約1560万台2)ですから、じつにその約2倍となる規模です。

このうちEVの販売台数は約669万台とこれも世界最大で、市場全体に対するEV販売比率は約22%に達します3)。また、プラグインハイブリッド車(PHEV)の販売台数も約280万台と伸びており、EVとPHEVを合わせた市場占有率は約32%。中国で販売されている車のうち約3台に1台がEV・PHEVということになります。

〈図〉中国市場のEV・PHEV販売台数と市場占有率の推移

つまり、現在の中国自動車市場は、「世界最大の自動車市場」というだけでなく「世界最大のEV市場」でもあるわけです。

参考資料

1)日本貿易振興機構「2023年の自動車販売台数は3,000万台超、15年連続で世界一(中国)」

2)日本貿易振興機構「2023年の米自動車販売、前年比12.3%増の1,562万台」

3)自動車産業ポータルMARK LINES「自動車販売台数 中国 2023年」

【あわせて読みたい記事】

▶【2024年最新】EVの普及率はどのくらい?日本と世界のEV事情を解説

なぜEVが売れる? 中国EV市場の最新動向

中国の自動車市場ではなぜこれほど数多くのEVが販売され、ユーザーの支持を集めているのでしょうか。世界でもっとも巨大な中国EV市場の特徴と、その最新動向を詳しく紹介します。

導入から普及へとフェーズが移行した中国EV市場

中国市場の特徴は、ほかの国や地域に比べて「自動車市場全体に対するEVの販売比率が飛び抜けて高い」ということです。

たとえば、消費者の環境意識が比較的高いとされるEUの2023年のEV販売比率は14.6%です4)。また、バイデン政権のインフレ抑制法(IRA)に基づきEV購入時に最大7500ドル(約110万円)が税額控除されるアメリカ市場も7.6%にとどまっています5、6)。

マーケティング理論の定説のひとつに「キャズム理論」というものがあります。キャズム(Chasm)とは、新製品を市場に普及させていく過程で現れる「壁」や「溝」などを指し、その製品の市場シェアが16%を超えると普及が加速するとされています。

この論に当てはめると、EVの販売台数が全体の約22%、PHEVを合わせると約32%に達する中国市場は、すでに電動車がひとつのカテゴリとして確立され、キャズムの壁を超えたといえるでしょう。導入から普及へとフェーズが移行したと考えられます。

参考資料

4)欧州自動車工業会「New car registrations: +13.9% in 2023; battery electric 14.6% market share」

5)日本貿易振興機構「EV税額控除対象車両、2024年以降は19モデルのみ、米エネルギー省発表(米国)」

6)Cox Automotive「A Record 1.2 Million EVs Were Sold in the U.S. in 2023, According to Estimates from Kelley Blue Book」

【あわせて読みたい記事】

▶【電気自動車の将来予測まとめ】世界の市場規模、技術の進歩はどう進む?

低価格なコンパクトEVが消費者の支持を集めている

なぜ中国市場ではこれほどまでにEVが消費者の支持を集めているのでしょうか。その理由のひとつとして「低価格でコンパクトなEVが数多く用意されている」という点が挙げられます。

中国の低価格EVでは、2020年に上汽GM五菱(上汽通用五菱汽車)が約50万円という驚きの車両価格で販売した「宏光MINI EV」が大ヒットしたことがありました。しかし、現在のコンパクトカークラスでは、全長4m前後のボディサイズの4人乗りハッチバックが支持されており、なかでもBYD「シーガル(海鴎)」と上汽GM五菱「ビンゴ(繽果)」が人気を二分しています。

このうち「ビンゴ」には5モデルが用意され、航続距離が203km(バッテリー容量:17.3kWh)のエントリーモデルは車両価格5.98万元(約125万円)7)。このように低価格かつコンパクトなEVが数多く供給されるのは世界中を見渡しても中国市場だけです。

参考資料

7)上汽通用五菱汽車「繽果」

ガソリン車よりEVのほうが合理的という市場心理

車両価格が安いだけでなく、EV購入時にはさまざまな優遇措置を受けることもできます。普及期に入ったことで補助金制度はほぼ終了していますが、税率10%の自動車取得税の減免措置は2027年末まで延長され、最大で免税となります8)。車両価格が200万円とすれば、約20万円の負担軽減となるわけです。

また、中国ではEV・PHEVに緑色のナンバープレート、ガソリン車やハイブリッド車(HEV)は青色のナンバープレートが交付されますが、車両台数抑制のためナンバープレート規制が設けられている都市部では緑ナンバーのほうが格段に取得しやすく、都心への流入制限も受けないというメリットがあります。

こうしたことから、環境への配慮や車としての性能を評価しているというより、単純に「ガソリン車よりEVに乗るほうが合理的な選択である」という市場心理が浮かび上がってきます。

【あわせて読みたい記事】

▶【2024年度】電気自動車(EV)の補助金は上限いくら?国や自治体の制度、注意点を解説

中国市場でPHEVのシェアが伸びている理由

中国市場では現在、EVだけでなくPHEVが販売台数のシェアを伸ばしています。とりわけPHEVの生産・販売に力を注いでいるのが、中国の民営系自動車メーカー最大手のBYDです。

世界的に「ミドルクラスEV」の開発が遅れている

PHEVの販売比率が伸びている理由のひとつに「世界的にミドルクラスのEV化が遅れている」ということがあります。ミドルクラスとは、一般的に全長4.5m前後のボディをもつ、もっとも車種が豊富なボリュームゾーンです。コンパクトカーに比べると室内や荷室が広くて使いやすい特徴があります。

ミドルクラスのEVは低コストと実用性の要求がもっともシビアです。小型車ならバッテリー容量を小さくし、装備品を抑えることで価格を安くできます。逆に大型車なら大容量バッテリーと豪華装備で付加価値をつけて高く販売することが可能です。

しかし、ミドルクラスは走行性能・居住性・装備などの要求をすべて満たしつつ、車両価格も高くならないよう抑えなければなりません。これはEVにとって一番の難題であり、そうしたことから中国市場ではEVの販売比率が低いカテゴリとなっています。

ミドルクラスのシェアをPHEVで拡大したBYD

そこで、ミドルクラスのシェアをPHEVで伸ばそうと考えたのがBYDです。実際にBYDが2023年2月に発売したミドルクラスセダンのPHEV「秦Plus DM-i」は圧倒的セールスを達成9)。同カテゴリのガソリン車、トヨタ「カローラ」や日産「シルフィ」のシェアを奪い、月別の販売台数でトップに立つことに成功しました。

現在はEV・PHEV専業メーカーのBYDは「電比油低(ガソリン車より安い電動車)」というスローガンを打ち出し、大容量バッテリーを搭載するPHEVでありながら、「カローラ」や「シルフィ」などとほぼ同等の車両価格を実現しました。さらに取得税の減免なども受けられる「秦Plus DM-i」は、まさしく「合理的な選択肢」として中国市場の支持を受けたということです。

ほかの新興EVメーカーと違い、BYDにはエンジン車をつくっていた時代があるため技術資産があり、現在はPHEVを拡大する戦略をとっています。BYDが2023年に立ち上げたプレミアムブランド「仰望(Yangwang)」は、PHEVのフラッグシップとなる最高級SUV「U8」をデビューさせて注目を集めました。

自動車メーカーにとってEVは利益が上げにくく、世界中のメーカーがEV部門の赤字に苦しんでいます。そうしたなか、2023年にBYDは全販売台数の約半分にあたる約143万台のPHEVを販売しており、このことが同社の好調な収益に貢献しているといわれています。

人気車種は? 注目すべき中国のEVブランド

中国は世界一のEV市場であると同時に、「世界一厳しい自動車市場」です。多くの国営系メーカーと民営系メーカーがひしめき合うなかで、日本、欧州、アメリカ、韓国のメーカーがこぞって参入し、新興EVメーカーは誕生しては淘汰される市場です。

しかし、そのように無数のメーカーが存続をかけて競い合う厳しい市場環境で、販売台数を伸ばして成長しているメーカーも少なくありません。注目すべきEVブランドを紹介しましょう。

ブランド別販売台数でトップに立つ「BYD」

BYD(比亜迪汽車)は民営系自動車メーカーの最大手です。リチウムイオン電池開発の技術力を車に転用し、2003年に自動車の製造に参入。2010年代まではエンジン車を製造していましたが、2020年代にEVとPHEVで販売台数を大きく伸ばしました。

そして2023年になると、ついにブランド別販売台数でトップの座に登りつめます※)。外資のフォルクスワーゲンが長年独占してきたその地位を「我が国のBYDが奪還した」と中国のユーザーの間で人気が爆発し、その勢いは2024年も続いています。

2022年4月以降はエンジン車の生産を終了し、EVとPHEVのみを生産・販売するブランドとなりました。2023年のグローバルでのEV販売台数は約160万台と大幅に増え、約180万台でトップのテスラに迫りました10)。

※グループ別では上海汽車集団がトップ

【あわせて読みたい記事】

▶最近よく見かける。中国発の「BYD」って、どんなEVメーカー?

高級セダンでセールス上位に食い込む「ZEEKR」

吉利汽車系のEVブランドであるZEEKR(ジーカー)は、2023年末に発売した高級セダン「007」が人気を集め、セールス上位に食い込んでいます。また吉利汽車のグループ「浙江吉利控股集団」は、ボルボの親会社かつメルセデス・ベンツの筆頭株主という立場でもあり、ボルボ「EX30」やスマート「#3」にZEEKRの「SEAプラットフォーム」を提供し、結果として自社のEV技術を世界各国に展開しています。

テスラ・BYDに次ぐブランドとなった「AION」

国営系の大手自動車メーカーもEVの販売台数拡大に取り組んでおり、そのなかでもっとも成功しているのが広州汽車系のEVブランド、AION(アイオン)です。2023年は1〜8月だけで約30万台を販売し、テスラ、BYDに続くブランドに急成長しています11)。

AIONは自動車メーカーとしての生産ノウハウを活かし、高性能ながら比較的安価なEVというブランドを確立することに成功しました。2023年には超高性能な本格スポーツカー「Hyper SSR」を発表し、スポーティーなイメージづくりに注力しています。

新興EVブランドで一番の成長株「理想汽車」

理想汽車(リ・オート)は中国の新興自動車メーカー「御三家」のひとつに数えられ、そのなかでも一番の成長株です。2015年に設立されて以来、ミドルクラスSUVのPHEVに絞ってモデルを展開し、2023年は37万6000台を販売しました12)。

中国で理想汽車はヤングファミリー憧れのブランドとして認知されており、新興メーカーのひとつの成功ラインとして見られている年間10万台を大きく超え、ついに通期の黒字化も達成しました。また、2024年3月にはブランド初のEVとなる7人乗りのミニバン「MEGA」を発売し、EV市場にも進出しています。

【あわせて読みたい記事】

▶電気自動車のミニバンはいつ販売される?日本・海外の現状と今後を紹介

バッテリー交換方式EVで勝負する「NIO」

こちらも新興自動車メーカー「御三家」の一角であるNIO(上海蔚来汽車)は、バッテリー交換方式のEVを展開していることで知られています。同時にバッテリーの交換ステーションを中国全土に整備し、現在は主要高速道路のパーキングエリアや幹線道路沿いにて2000以上のステーションが稼働しています13)。

大型SUVや中型セダンなど、高級車中心のラインナップを展開しますが、中国EV市場の競争は激しく伸びに欠いています。そのため赤字経営が続いており、大手IT企業のテンセントや安徽省合肥市などの株主からの厳しい視線にさらされています。

ファーウェイが全面プロデュースする「AITO」

AITO(アイト)は、大手IT企業であるファーウェイ(華為技術)が商用車・車体メーカーのSERES(セレス)とタッグを組み、全面的にプロデュースするブランドです。2024年に入り新興EVメーカーのランキングでトップに立つなど、急激に人気が上昇しています。

ファーウェイは米中貿易摩擦の影響などからBIS(アメリカ商務省産業安全保障局)に輸出規制を受けており14)、以来、自動車産業を注力分野のひとつにしてリソースを投入してきました。現在は自動運転・パワートレイン・インフォテインメントの3つの分野で多くのメーカーにソリューションを提供しています。

そうしたなかでも、AITOはファーウェイが商品企画や販売、SERESがおもに生産を受け持つという役割分担で成功を収めており、その意味でもブランドの今後が注目されています。

そのほかの新興自動車メーカーの動向をチェック

新興自動車メーカー「御三家」の最後の一角である小鵬(Xpeng)は成長が鈍化しており、厳しい経営状況が続いています。そうしたなかで、フォルクスワーゲンが出資し、大型SUV「G9」をベースに開発された車両が、フォルクスワーゲンのニューモデルとして発売されるとのニュースも2023年末に報じられました。

また、2022年からコンパクトなEVを中心に販売台数を伸ばしてきたLeap Motor(零跑汽車)は、2023年10月に世界4位の自動車グループ「ステランティス」との提携を発表しました。ステランティスがLeap Motorの株式20%を取得したうえで、EVの共同開発など広範囲な分野で提携を進めていくとしています。

参考資料

10)CNN「中国EV大手BYD、昨年の純利益は80%増 世界販売でのテスラ超え受け」

11)日本貿易振興機構「競争激化する世界最大の新エネ車市場、知能化・自動運転の取り組み進む」

12)自動車産業ポータルMARK LINES「中国新興EVメーカー:理想、蔚来、零跑、小鵬、合衆新能源」

13)日本貿易振興機構「上海蔚来汽車、バッテリー交換事業で長安汽車と提携(中国)」

14)日本貿易振興機構「米商務省、ファーウェイ向け輸出管理違反でシーゲイトに過去最高の3億ドルの罰金(米国、中国、シンガポール)」

【あわせて読みたい記事】

▶【2024年版】おすすめの電気自動車(EV)を紹介!「価格・航続距離」を徹底チェック

中国EV市場で加速する2つの新たなトレンド

世界随一の巨大EV市場・中国は、世界のEV市場が今後どのような道筋をたどるのか、そのモデルケースとしても注目されています。中国市場で顕在化する新たなトレンドをまとめました。

中国のEV技術を取り入れる日米欧の自動車メーカー

2023年4月、コロナ禍を経て3年ぶりに開催された「上海モーターショー2023」では、外資系の自動車ブランドの人気凋落が顕著になりました。そのことが販売台数にも現れており、どの外資ブランドも中国市場におけるシェアを大きく落としています。

とくに外資ブランドは「智能化」と呼ばれる3大機能、運転支援・音声AI・車のスマホ化で中国メーカーに対する遅れが鮮明となりましたが、上海モーターショー以降、中国メーカーとの提携によって外資ブランドに智能化機能を取り込む動きがみられます。

前述したフォルクスワーゲンと小鵬、ステランティスとLeap Motorの提携に加え、BMWと長城汽車のJVによる「MINI EV」の開発・生産など、中国メーカーのEV技術を取り込んで欧米ブランドの新型車として供給していく動きが目立っています。

日本の自動車メーカーも同様で、トヨタはEV専用ブランドのbZシリーズ第2弾となる「bZ3」をBYDと共同開発することを発表しているほか、広州汽車との合弁会社の広汽トヨタは、中国IT企業大手のテンセントとの提携も2023年7月に発表しています。ホンダと東風汽車集団の合弁会社である東風ホンダも新たなEVブランド「Lingxi(リンシー)」を発表するなど、多くの事例が見られます。

中国巨大IT企業の参入で顕在化するEVのスマホ化

最近の動きとしてもうひとつ挙げられるのは「中国のITジャイアントによる自動車産業への進出が加速している」ことです。

ファーウェイは自動車メーカーとタッグを組んだ車両の全面的なプロデュースを手がけており、前述のAITOのほか、奇瑞汽車系のEVブランド「LUXEED(ルクシード)」や、江淮汽車と高級EVを共同開発するなどのプロジェクトが発表されています。

また、ファーウェイはサプライヤーとしての動きも活発で、車載アプリマーケット用のASP/SDKや、スマホ・スマートウォッチと連携可能な車載OS「Harmony OS」の提供、ADAS(先進運転支援システム)ソリューションの提供の事例を増やしており、自動車産業における存在感はかなり大きなものとなっています。

このほか、中堅国営メーカーの北京汽車と組んでEVブランドを立ち上げた家電メーカーのシャオミ(Xiaomi)は、2024年3月に初の量産車のミディアムセダン「SU7」を発売しました。さらに、検索エンジン大手の百度(バイドゥ)が吉利汽車と組んで2023年末に発売した「極越01(JIYUE 01)」は非常に高い自動運転能力をもち、レベル4の自動運転も可能といわれています。

【あわせて読みたい記事】

▶【徹底討論】2024年、どうなるEV! いまEVは買い時か?

中国メーカーのEVの信頼性は?

このように活発な動きを見せている中国の自動車産業について、日本国内には信頼性や安全性を懸念する見方もあるようです。

信頼性への懸念を完全に否定することは難しいですが、その一方で、中国の自動車産業がこれまで数十年間の歴史を積み重ね、現在では年間3000万台もの車を生産し、大きな混乱なく市場が成り立っているのも事実です。そう考えると、地域性に起因する考え方の違いはあるかもしれませんが、中国市場では概ね問題のないプロダクトが流通していると考えるほうが自然でしょう。

安全性についても、中国のEVが海外での販売を伸ばしてきたなかで、欧州の自動車安全テスト機関「ユーロNCAP」の認証を取得し、車両の安全性能を評価・公表する自動車アセスメントで最高評価の「ファイブスター賞」のモデルも数多く輩出していることを見れば、ある程度の客観性が担保されていると考えられます。

【あわせて読みたい記事】

▶電気自動車は火災が多いって本当?火災が起きたときの対処法は?

中国EV市場は先進的モデルケースとして興味深い

中国の自動車市場には、中国でしか目にすることのないメーカーやブランドが多数存在します。中国市場で販売されるEVやPHEVは、ほかの国でほとんど見かけることがないため、外からは想像しづらい部分があるのは事実でしょう。

しかし、本記事で紹介したように、中国EV市場は独自の進化を遂げており、EVやSDV(ソフトウェア・デファインド・ビークル)の先進的なモデルケースとしても非常に興味深く、知っておいて損のない市場です。筆者は「Auto China 2024(北京モーターショー2024)」の取材で現地に訪れ、それを強く実感しました。今後も世界最大のEV市場である中国市場の動向から目が離せません。

※本記事の内容は公開日時点での情報となります